Studie: Marktdesignelemente zur Versorgungssicherheit

Eine Studie des Beratungsunternehmens Compass Lexecon untersucht die internationalen Erfahrungen mit Kapazitätsmechanismen und den Einsatz langfristiger Marktdesignelemente in Österreich.

Die Struktur des Kraftwerksparks und der Stromerzeugung hat sich in vielen europäischen Ländern in den vergangenen 10 Jahren stark verändert. Der Ausbau Erneuerbarer ging in einigen Ländern mit einer Reduktion der Kapazitätsmarge steuerbarer Kraftwerke einher. Für die Zukunft ist zu erwarten, dass sich die Veränderungen fortsetzen, wenn nicht sogar weiter beschleunigen.

Der Anteil der Stromerzeugung aus Wind und Photovoltaik hat sich in Europa von 2012 bis 2020 auf 20 % verdoppelt und deckt in einigen Ländern bereits die Hälfte der Stromversorgung, beispielsweise in Deutschland. Der weitere Ausbau der erneuerbaren Stromerzeugung ist erklärtes Ziel der EU, sowie im Rahmen des Fit-for-55-Pakets

festgelegt, und vieler Nationalstaaten. Deutschland strebt bis 2035 einen 100 % Anteil in der Stromversorgung an. Die Initiativen infolge der Ukrainekrise, wie zum Beispiel RePower auf europäischer Ebene, haben die entsprechenden Ziele noch weiter hochgeschraubt.

Gleichzeitig ist der Kraftwerkspark in vielen Ländern deutlich gealtert, und in einigen Fällen ist bereits ein Rückgang der thermischen Kapazitäten zu beobachten. Beschleunigt wird dieser Prozess durch politische Beschlüsse zum Ausstieg aus Kohleverstromung oder Kernkraft.

Der steigende Anteil wetterabhängiger Erzeugung aus Wind und Solar einerseits und Alterung des thermischen Kraftwerksparks andererseits werfen die Frage auf, wie die Versorgungssicherheit langfristig gewährleistet wird. Ob Energy-only-Märkte allein ausreichende Investitionsanreize schaffen, ist fraglich, gerade angesichts der Unsicherheiten, denen Betreiber durch Markt und Regulierung ausgesetzt sind. Handlungsbedarf sieht auch die europäische Regulierungsbehörde und empfiehlt dementsprechend, die langfristigen Marktmechanismen weiterzuentwickeln.

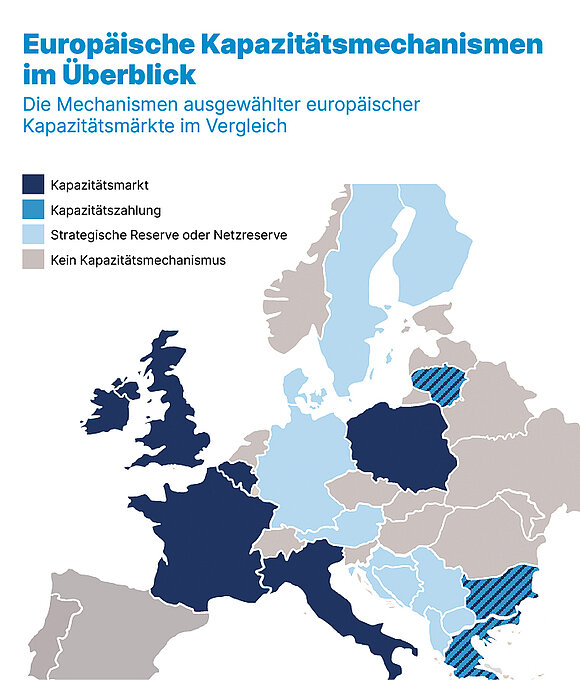

Vor diesem Hintergrund haben verschiedene Staaten zusätzlich zum Energy-only-Markt Kapazitätsmechanismen geschaffen, die gesicherte Erlöse für die Bereitstellung von Kapazität bieten. Den regulatorischen Rahmen dafür liefern die Leitlinien für staatliche Beihilfen und die Elektrizitätsbinnenmarktverordnung der europäischen Union, die Vereinbarkeit von Kapazitätsmechanismen mit Wettbewerb und Klimaschutz sicherstellen sollen. Das genaue Design innerhalb dieser Grenzen bleibt den Mitgliedsstaaten überlassen, sodass sich die in Abbildung 1 dargestellten nationalen Mechanismen zum Teil deutlich unterscheiden.

Schlüsse mit Blick auf Österreich.

Ähnlich wie in anderen Ländern prägen auch den österreichischen Strommarkt steigende Anteile erneuerbarer Energien und die Alterung des konventionellen Kraftwerksparks. Besonderheiten sind die enge Anbindung des Strommarktes an die Nachbarländer, vor allem Deutschland, und die hohen Pumpspeicherkapazitäten. Vor dem aktuellen politischen Hintergrund und da in Österreich noch kein unmittelbarer Kapazitätsengpass zu befürchten ist, läge bei Einführung eines Kapazitätsmarktes der Fokus wahrscheinlich weniger auf neuen Erdgaskraftwerken, sondern auf CO2-neutralen Alternativen, wie Biogasanlagen, Wasser- und Wasserstoffkraftwerken, aber auch Demand Side Response und Speichern. Bestandsanlagen, wie die verbleibenden Gaskraftwerke, im Markt zu halten. Zu diesem Zweck könnte zusätzlich zur Netzreserve in Österreich auch eine strategische Reserve eingeführt werden. Durch die enge Einbindung in den europäischen Markt ist in beiden Fällen zu erwarten, dass die Kommission eine Öffnung des Mechanismus für ausländische Anlagen einfordert.

Der Markt für langfristige Verträge (PPAs) sollte gefördert werden, um Strommengen Jahre im Voraus verkaufen zu können und damit Investitionen abzusichern.

Grundsätzlich sind Kapazitätsmärkte gut geeignet, um Unsicherheiten und damit Risikokosten zu reduzieren. Trotzdem spielen Kurzfristmärkte weiterhin eine zentrale Rolle für neue Investitionen und müssen mit Kapazitätsmärkten koordiniert werden. Beispielsweise ist zu klären, ob bezuschlagte Kapazitäten vollständige Knappheitsrenditen am Spotmarkt erwirtschaften können, oder ob es so wie in Belgien einen „Reliability-Option“-Mechanismus geben soll.

Insgesamt steht die weitere Entwicklung des Marktdesigns angesichts der aktuellen Energiekrise und des Klimawandels vor großen Herausforderungen. Einerseits erfordern die gesetzten Klimaziele langfristige Anreize für den Ausbau erneuerbarer Energien; andererseits müssen zur Integration der Erneuerbaren flexibles Prosumer- und Demand-Side-Management besser in kurzfristige Märkte eingebunden werden. Darüber hinaus wird durch die Regionalität der Erneuerbaren und Netzrestriktionen die räumliche Koordination der Ausbau- und Einsatzplanung komplexer.

Flexibilitätsmärkte müssen möglichst breit ausgebaut werden, und Flexibilitätsanbieter sollten für ihre Leistung remuneriert werden.

Gerade für die langfristige Entwicklung des Kraftwerksparks bieten sich hierfür Konzepte an, die staatliche Planung mit Wettbewerb jenseits des Energy-only-Marktes verbinden. Ein Beispiel hierfür sind Kapazitätsmärkte, die zwar ein vom Regulator gesetztes Ziel an gesicherter Leistung abdecken, aber durch ein entsprechendes Design gleichzeitig den Wettbewerb zwischen verschiedenen Marktteilnehmern und Technologien ermöglichen. Ein weiteres Beispiel sind die immer stärker genutzten Ausschreibungen zum Ausbau erneuerbarer Energien, die – ähnlich wie Kapazitätsmärkte – ein exogenes Kapazitätsziel wettbewerblich umsetzen und so ebenfalls dazu führen, dass Anlagen Erlöse auf zwei verschiedenen Märkten erzielen: der langfristigen Ausschreibung und dem kurzfristigen Strommarkt.

Vor diesem Hintergrund ist für das Design eines Kapazitätsmechanismus seine Einbindung in diesen regulatorischen Rahmen insgesamt entscheidend. Die Standorte neuer Spitzenlast-Kapazitäten hängen beispielsweise damit zusammen, wo erneuerbare Energien zugebaut werden; die absolute Nachfrage nach gesicherter Kapazität, wie flexibel die Nachfrageseite im zukünftigen Markt agiert.

Daraus ergeben sich fünf Thesen zum für die Energiewende zukünftig notwendigen Marktdesign:

- Erstens wäre es wünschenswert, wenn es eine langfristige strategische Planung gäbe, welche geopolitische Risiken und eine räumliche Koordination zwischen Netz-, Erzeugungs- und Speicherausbau berücksichtigt.

- Zweitens sollte der Markt für langfristige Verträge (PPAs) gefördert werden, sodass Investoren Strommengen Jahre im Voraus verkaufen können und so Investitionen absichern.

- Drittens braucht es höchstwahrscheinlich immer noch hiermit kompatible Unterstützungsmechanismen, möglicherweise insbesondere für Speicher, welche das Prinzip des Wettbewerbs UM den Markt nutzen.

- Viertens sollten die Flexibilitätsmärkte möglichst breit ausgebaut werden, und Flexibilitätsanbieter sollten für ihre Leistung remuneriert werden.

- Fünftens sollten die aktuell sehr gut funktionierenden Day-ahead- und Intraday-Märkte nicht in Anbetracht der Krise leichtfertig durch überstürzte politisch getriebene Maßnahmen beschädigt werden. Diese Märkte leisten über ganz Europa hinweg eine wichtige Koordinationsfunktion des Dispatch und sind somit für das weitere Gelingen der Energiewende unabdingbar.

Anforderungen an ein zukunftsfähiges MarktdesignDas Marktdesign muss sich den Herausforderungen der aktuellen Energiekrise und dem Klimawandel stellen.

| Variable Energie Sicherstellung aureichender EE-Kapazitäten zur Dekarbonisierung | Flexible Energie Ausreichend kurzfristige Flexibilität im System |

| Sichere Kapazität Sicherstellung der Adäquanz | Räumliche Koordination von Erzeugung und Netz |

Zum Studienautor

Anton Burger ist Vice President des Beratungsunternehmens Compass Lexecon.